अटल पेंशन योजना क्या है?

अटल पेंशन योजना (Atal Pension Yojana - APY) भारत सरकार की एक प्रमुख सामाजिक सुरक्षा योजना है। इसे 9 मई 2015 को प्रधानमंत्री नरेंद्र मोदी ने लॉन्च किया था। इस योजना का मुख्य उद्देश्य असंगठित क्षेत्र के श्रमिकों को वृद्धावस्था में नियमित पेंशन उपलब्ध कराना है।

यह योजना विशेष रूप से उन लोगों के लिए है जिनके पास कोई सरकारी पेंशन नहीं है। इसमें निजी नौकरी करने वाले, व्यापारी, दिहाड़ी मजदूर, किसान, ड्राइवर, दुकानदार और अन्य छोटे व्यवसायी शामिल हैं। इस योजना के तहत आप 60 वर्ष की आयु के बाद हर महीने न्यूनतम ₹1,000 से लेकर अधिकतम ₹5,000 तक की पेंशन पा सकते हैं।

यह योजना पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) द्वारा संचालित की जाती है। कोई भी भारतीय नागरिक जिसकी आयु 18 से 40 वर्ष के बीच है, वह इस योजना में शामिल हो सकता है। योजना में शामिल होने के बाद आपको 60 वर्ष की आयु तक हर महीने एक निश्चित राशि जमा करनी होती है।

पेंशन राशि और मासिक योगदान (2026 तालिका)

अटल पेंशन योजना के तहत आप चाहें तो ₹1,000, ₹2,000, ₹3,000, ₹4,000 या ₹5,000 की मासिक पेंशन चुन सकते हैं। आपकी पेंशन राशि तय करती है कि आपको हर महीने कितना योगदान देना होगा। नीचे दी गई तालिका में पेंशन राशि के अनुसार मासिक योगदान दिखाया गया है।

पेंशन राशि के अनुसार मासिक योगदान (₹)

| प्रवेश आयु (वर्ष) | ₹1,000 पेंशन | ₹2,000 पेंशन | ₹3,000 पेंशन | ₹4,000 पेंशन | ₹5,000 पेंशन |

|---|---|---|---|---|---|

| 18 years | ₹42 | ₹84 | ₹126 | ₹168 | ₹210 |

| 20 years | ₹50 | ₹100 | ₹150 | ₹200 | ₹250 |

| 25 years | ₹76 | ₹152 | ₹228 | ₹304 | ₹380 |

| 30 years | ₹116 | ₹232 | ₹348 | ₹464 | ₹580 |

| 35 years | ₹181 | ₹362 | ₹543 | ₹724 | ₹905 |

| 40 years | ₹291 | ₹582 | ₹873 | ₹1,164 | ₹1,455 |

सरकार का अंशदान (को-कंट्रीब्यूशन)

सरकार इस योजना के तहत पात्र लोगों को अतिरिक्त सहायता भी देती है। जो लोग इस योजना में शामिल होते हैं और करदाता नहीं हैं, उन्हें सरकार हर साल ₹1,000 से ₹1,200 तक का अतिरिक्त योगदान देती है। यह सहायता पांच साल (2015-16 से 2019-20) तक के लिए थी, लेकिन कुछ विशेष मामलों में यह जारी रहती है। यह सरकारी सहायता सीधे आपके पेंशन खाते में जमा होती है।

विभिन्न आयु में योगदान का तुलनात्मक विश्लेषण

अगर आप 18 साल की उम्र में शामिल होते हैं, तो ₹5,000 पेंशन के लिए आपको ₹210 प्रति माह देना होगा। 40 साल में शामिल होने पर यह राशि बढ़कर ₹1,455 हो जाती है। इसलिए जितनी जल्दी पंजीकरण करेंगे, उतना कम योगदान देना होगा।

अटल पेंशन योजना के लिए पात्रता

इस योजना का लाभ लेने के लिए कुछ शर्तों को पूरा करना आवश्यक है। नीचे सभी पात्रता मानदंड विस्तार से दिए गए हैं।

आयु सीमा

इस योजना में शामिल होने के लिए आपकी न्यूनतम आयु 18 वर्ष और अधिकतम आयु 40 वर्ष होनी चाहिए।

महत्वपूर्ण: आप जितनी कम उम्र में योजना में शामिल होंगे, आपका मासिक योगदान उतना ही कम होगा।

बैंक खाता अनिवार्य

इस योजना में पंजीकरण के लिए आपका एक सक्रिय बैंक खाता होना आवश्यक है। आधार कार्ड बैंक खाते से लिंक होना चाहिए।

क्यों जरूरी है: आपका मासिक योगदान बैंक खाते से स्वतः कटता है। 60 वर्ष की आयु के बाद पेंशन भी उसी खाते में आती है।

असंगठित क्षेत्र के श्रमिक

यह योजना मुख्य रूप से उन लोगों के लिए है जो असंगठित क्षेत्र में काम करते हैं।

इनमें शामिल हैं: किसान, दिहाड़ी मजदूर, रेहड़ी-पटरी वाले, ड्राइवर, निर्माण श्रमिक, नाई, धोबी, छोटे दुकानदार, घरेलू कामगार, और अन्य छोटे व्यवसायी।

हां, कोई भी भारतीय नागरिक जिसकी आयु 18-40 वर्ष है और जिसके पास बैंक खाता है, वह इस योजना में शामिल हो सकता है। हालांकि, जो लोग आयकर का भुगतान करते हैं, उन्हें सरकार का अतिरिक्त अंशदान नहीं मिलता है। लेकिन वे भी योजना में शामिल हो सकते हैं।

APY के प्रमुख लाभ

अटल पेंशन योजना के कई लाभ हैं। यह न सिर्फ आपको बुढ़ापे में आर्थिक सुरक्षा देती है, बल्कि परिवार को भी सुरक्षा प्रदान करती है। नीचे सभी लाभ विस्तार से दिए गए हैं।

नियमित मासिक पेंशन

60 वर्ष की आयु के बाद आपको हर महीने नियमित पेंशन मिलती है। आप ₹1,000, ₹2,000, ₹3,000, ₹4,000 या ₹5,000 की मासिक पेंशन चुन सकते हैं।

यह पेंशन आजीवन मिलती है। चाहे आप कितने भी लंबे समय तक जिएं, पेंशन मिलती रहेगी। यह बुढ़ापे में आय का एक भरोसेमंद जरिया है।

पति/पत्नी को पेंशन

अगर योजना के सदस्य की 60 वर्ष की आयु के बाद मृत्यु हो जाती है, तो उसके पति या पत्नी को पेंशन मिलती रहती है।

उदाहरण के लिए, अगर सदस्य को ₹5,000 मासिक पेंशन मिल रही थी, तो उसकी मृत्यु के बाद पति/पत्नी को ₹5,000 प्रति माह मिलते रहेंगे। यह पेंशन पति/पत्नी के जीवन भर जारी रहती है।

बच्चों को पेंशन

अगर सदस्य और उसके पति/पत्नी दोनों की मृत्यु हो जाती है, तो नॉमिनी (बच्चों) को पेंशन मिलती है। हालांकि, यह पेंशन 25 वर्ष की आयु तक ही दी जाती है।

25 वर्ष के बाद, नॉमिनी को संचित पेंशन कोष की पूरी राशि एकमुश्त दे दी जाती है।

सरकारी सह-योगदान

जो लोग करदाता नहीं हैं, उन्हें सरकार हर साल ₹1,000 से ₹1,200 तक का अतिरिक्त योगदान देती है।

यह सहायता सीधे आपके पेंशन खाते में डाली जाती है। इससे आपका पेंशन कोष और तेजी से बढ़ता है।

अटल पेंशन योजना में पंजीकरण कैसे करें?

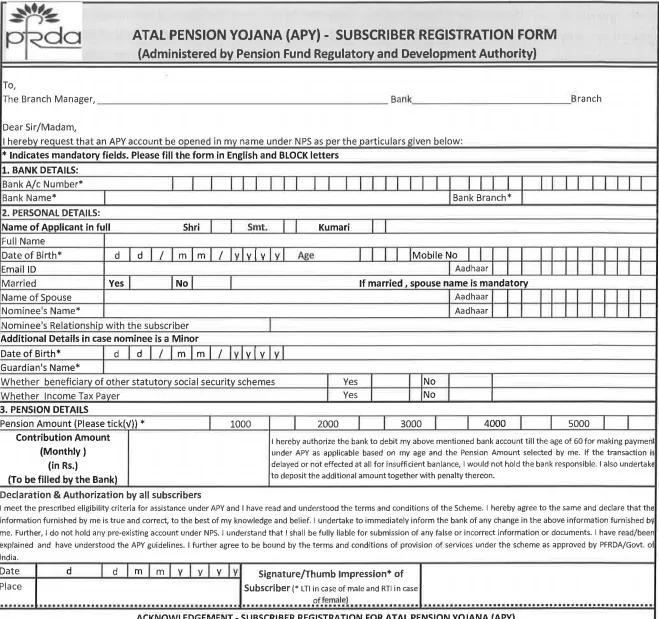

APY में पंजीकरण करने की प्रक्रिया बहुत सरल है। आप अपने बैंक की शाखा में जाकर या ऑनलाइन पंजीकरण कर सकते हैं। नीचे दोनों तरीकों को विस्तार से समझाया गया है।

ऑनलाइन पंजीकरण (नेट बैंकिंग/मोबाइल बैंकिंग)

- अपने बैंक की नेट बैंकिंग में लॉगिन करें। SBI, PNB, BOB, HDFC, ICICI आदि सभी बैंकों में APY की सुविधा है।

- पेंशन/रिटायरमेंट सेक्शन में जाएं। वहां आपको "Atal Pension Yojana" या "APY" का ऑप्शन दिखेगा।

- "New Registration" पर क्लिक करें। यह नया पंजीकरण फॉर्म खोल देगा।

- पेंशन राशि चुनें। ₹1,000 से ₹5,000 के विकल्पों में से कोई एक चुनें।

- नॉमिनी की जानकारी भरें। नॉमिनी का नाम, आयु, और संबंध दर्ज करें।

- आधार नंबर डालें और OTP वेरिफाई करें। आपका आधार बैंक खाते से लिंक होना चाहिए।

- सबमिट करें। फॉर्म जमा करने के बाद आपको एक APY खाता संख्या मिलेगी।

ऑफलाइन पंजीकरण (बैंक शाखा में)

- अपने बैंक की नजदीकी शाखा में जाएं। अपने बचत खाते का पासबुक और आधार कार्ड साथ ले जाएं।

- APY रजिस्ट्रेशन फॉर्म लें। बैंक से "Atal Pension Yojana Application Form" मांगें।

- फॉर्म भरें। नाम, पता, आधार नंबर, पेंशन राशि, नॉमिनी की जानकारी भरें।

- फॉर्म जमा करें। बैंक कर्मचारी आपका आधार और खाता वेरिफाई करेगा।

- स्वीकृति मिलने के बाद आपका APY खाता खुल जाएगा।

APY से निकासी (Exit) के नियम

कभी-कभी लोग सोचते हैं कि अगर वे समय से पहले इस योजना से बाहर निकलना चाहें तो क्या होगा? नीचे सभी स्थितियों के नियम दिए गए हैं।

60 वर्ष की आयु से पहले बाहर निकलना

- पहले 5 साल के अंदर: आप केवल अपना जमा किया हुआ पैसा निकाल सकते हैं। सरकार का योगदान नहीं मिलता है।

- 5 साल के बाद: आप अपना संचित कोष का कुछ हिस्सा निकाल सकते हैं। लेकिन इसके लिए विशेष अनुमति की जरूरत होती है।

- केवल गंभीर बीमारी या मृत्यु की स्थिति में: ऐसे मामलों में पूरा संचित कोष लाभार्थी को दे दिया जाता है।

60 वर्ष की आयु के बाद

60 वर्ष की आयु पूरी होने पर, आप तीन विकल्पों में से चुन सकते हैं:

- पेंशन लेना जारी रखें: यह सबसे अच्छा विकल्प है। हर महीने आपको तय पेंशन मिलती रहेगी।

- पेंशन बंद करके एकमुश्त राशि लें: आप संचित कोष का 40% निकाल सकते हैं। बाकी 60% से एन्युइटी खरीदनी होगी।

- पूरा संचित कोष निकालें: यह केवल गंभीर बीमारी में ही अनुमति है।

अगर सदस्य की 60 वर्ष की आयु से पहले मृत्यु हो जाती है, तो पूरा संचित कोष नॉमिनी को एकमुश्त दे दिया जाता है। अगर 60 वर्ष के बाद मृत्यु होती है, तो पति/पत्नी को आजीवन पेंशन मिलती है।

अक्सर पूछे जाने वाले सवाल (FAQ)

निष्कर्ष: APY से सुरक्षित बुढ़ापा बनाएं

अटल पेंशन योजना सरकार की एक बेहतरीन पहल है। यह उन करोड़ों लोगों के लिए एक सुरक्षा कवच है जिनके पास कोई अन्य पेंशन नहीं है। बहुत कम मासिक योगदान से आप एक बड़ा पेंशन फंड बना सकते हैं।

अगर आप 25 साल के हैं और ₹5,000 मासिक पेंशन चाहते हैं, तो आपको सिर्फ ₹380 प्रति माह जमा करने होंगे। यह एक कप चाय की कीमत है। लेकिन 60 साल के बाद यही छोटी रकम आपको हर महीने ₹5,000 का सहारा देगी।

इस योजना में जितनी जल्दी शामिल होंगे, उतना कम योगदान देना होगा। आज ही अपने बैंक में संपर्क करें और APY में पंजीकरण करें।

लेखक: APY Guide Team | अंतिम अपडेट: 31 मई 2026

Related Articles

- pradhan mantri awas yojana

- Cap Cut

- pm kisan yojana

- sukanya samriddhi yojana

- ladli behna yojana

- ladki bahin portal

- subhadra portal

- sso rajasthan

- sso id rajasthan portal

- up bhulekh

- nfsa rajasthan

- bhulekh up portal

- internet speed test

- blessings lyrics

- invisible text

- celebrity son

- singer height

- Click Rivo

icon wife

singer biography